关于按时报送2022年度 涉税**服务业务信息的提醒

各涉税**服务机构:

根据《国家税务总局关于采集涉税**服务基本信息和业务信息有关事项的公告》(国家税务总局公告2017年第49号)、《国家税务总局关于进一步完善涉税**服务监管制度有关事项的公告》(国家税务总局公告2019年第43号)规定,涉税**服务机构需要按时向主管税务机关报送涉税**服务相关业务信息。

一、需要报送的机构

1.税务师事务所。

2.从事涉税**服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。

二、报送内容及时间

1.《涉税**服务总体情况表》,报送机构应于每年3月31日前,向主管税务机关报送上一年度涉税**服务总体情况。

2.《专项业务报告要素信息采集表》,报送机构应于完成本机构专项业务的次年3月31日前,向主管税务机关报送专项业务报告。

三、报送方法

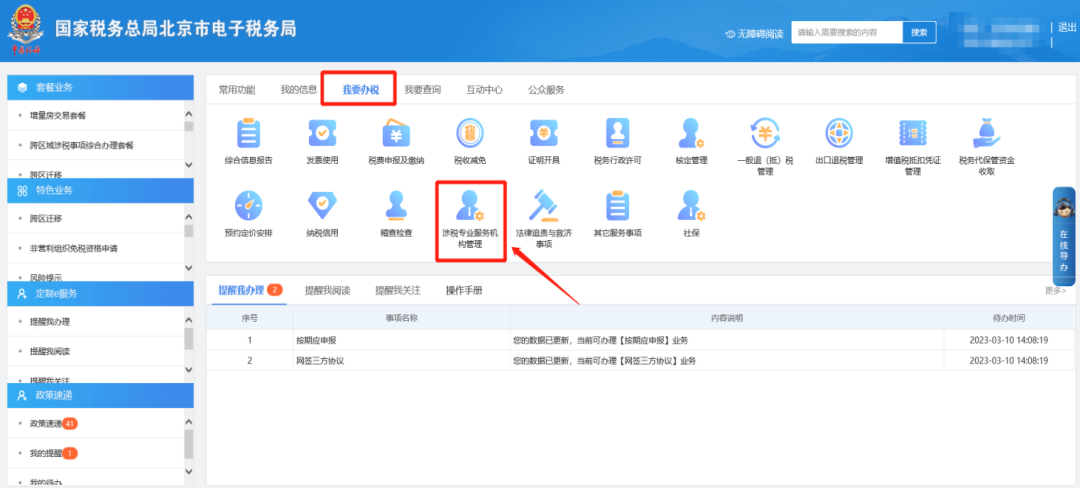

您可以通过北京市电子税务局进行线上信息报送。

具体路径为:北京市电子税务局

https://etax.beijing.chinatax.gov.cn/xxmh/html/index.html

**步:我要办税—涉税**服务机构管理。

第二步:涉税**服务机构管理—涉税**服务机构管理套餐—涉税**服务年度报告。

第三步:涉税**服务总体情况表页面。

四、注意事项

根据《国家税务总局关于发布〈涉税**服务信用评价管理办法(试行)〉》(国家税务总局2017年第48号公告)发布、《国家税务总局关于修订〈涉税**服务机构信用积分指标体系及积分规则〉的公告》(国家税务总局公告2020年第17号)内容,涉税**服务机构年度报告信息和专项业务信息为涉税**服务机构信用积分指标体系的重要指标,分值为50分。对逾期报送、未报送和报送信息与实际不符的情况,税务机关将视情节严重程度,对涉税**服务机构采取涉税**服务信用扣分、降低涉税服务信用等级、纳入涉税服务失信名录等措施。请各涉税**服务机构高度重视,按时如实填报。

国家税务总局北京市税务局

2023年3月10日

黑公网安备23060302000165号

黑公网安备23060302000165号